Anonim şirket hisse devri nasıl yapılır? sorusuna cevaben iki farklı şekilde yapılmaktadır. Nama yazılı paylarda senedin arkasında bulunan devir tablosu kullanılarak ciro işlemi gerçekleşir. Hamiline yazılı paylarda ise hissedar isimleri yazmadığından MKK üzerinden yapılmaktadır.

A.Ş.’ lerde Hisse Senetlerinin Devri

Anonim şirket en önemli şirket türlerinden biri olup genel hükümleri itibariyle 01.07.2012 tarihinde yürürlüğe girmiştir. 6102 sayılı Yeni Türk Ticaret Kanunu ile birçok konuda değişerek günün gereksinimlerine uyması planlanarak hazırlanmıştır.

6762 sayılı Mevcut Türk Ticaret Kanunu’na ([2]) (MTTK) göre anonim şirket kurulabilmesi için şirkette pay sahibi en az beş kurucunun bulunması şartı. 6102 sayılı Türk Ticaret Kanununda ise pay taahhüt edip esas sözleşmeyi imzalayan gerçek ve tüzel kişilerin anonim şirket kurabilmesi olanağı getirilmiştir. (6102 s. TTK m. 337). Yeni kanun ile anonim şirket kurulabilmesi için asgari bir ortak yeterli olmaktadır (6102 s. TTK m. 338).

6762 sayılı Mevcut Türk Ticaret Kanunu’na ([2]) (MTTK) göre anonim şirket kurulabilmesi için şirkette pay sahibi en az beş kurucunun bulunması şartı. 6102 sayılı Türk Ticaret Kanununda ise pay taahhüt edip esas sözleşmeyi imzalayan gerçek ve tüzel kişilerin anonim şirket kurabilmesi olanağı getirilmiştir. (6102 s. TTK m. 337). Yeni kanun ile anonim şirket kurulabilmesi için asgari bir ortak yeterli olmaktadır (6102 s. TTK m. 338).

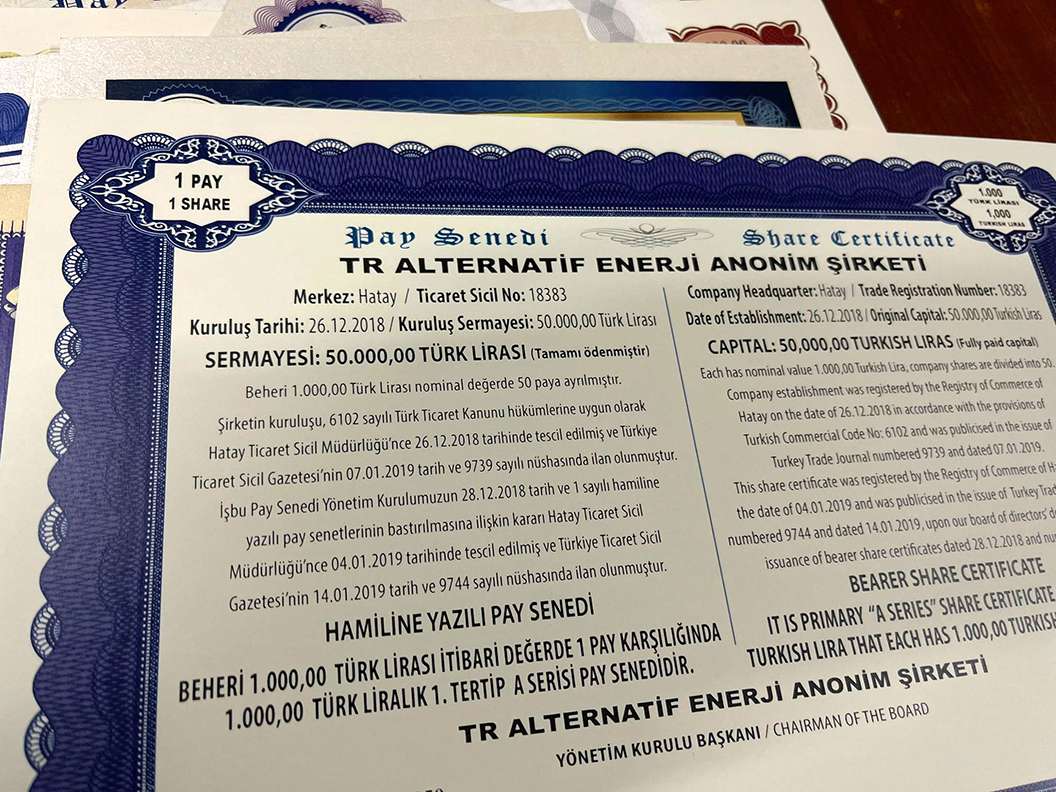

A.Ş.lerle ilgili olarak ticari hayatın en yaygın uygulamalarından birisi şirketlerin hisse senedi çıkarabilmeleridir. 6102 sayılı YTTK ile dikkati çeken önemli değişiklikler içinde hisse senedi kavramının kanunda kullanılmaması ve bu kavramın yerine pay senedi kavramının kullanılması yer almaktadır. Kanun’un 484. madde gerekçesinde([3]) bu değişiklikle ilgili şu açıklama yapılmıştır:

“6762 sayılı Kanun gibi, anonim şirketteki sermayenin bölünmesi sonucu oluşan birime ‘pay’ demektedir. Pay kanuni terimdir. Payın kıymetli evrak niteliğinde bir senede bağlanınca adının ‘hisse’ olarak değişmesinin ve söz konusu senede ‘pay senedi’ denmesinin makul bir sebebi yoktur.

A.Ş.leri için pay senetleri, şirketlerin sermaye toplamak amacıyla çıkardığı menkul kıymetlerdir. Anonim şirketler tarafından çıkarılan bu kıymet, bir varlığı değil kaynağı ifade etmektedir. Buna sahip olan gerçek ve tüzel kişilerin ise, varlığıdır([4]). A.Ş.lerde pay senetlerinin devri konusu bastırılmış ve bastırılmamış senet ayrımı yapılarak incelenmektedir.

1- Hamiline Yazılı Pay Senetlerinin Devri

Pay senetlerinin nama veya hamiline yazılı olarak düzenlendiği belirtilmiştir. Pay senedinin hamiline olabilmesinin ön koşulu bedelinin tamamen ödenmesidir (6102 s. TTK m. 484). A.Ş. lerde, pay sahiplerinin kural olarak şirketten çıkması ve çıkarılmasının mümkün olmaması ve pay sahiplerinin kişiliğinin önem taşımaması nedeniyle, payların serbestçe devredilebilmesi ilkesi öngörülmektedir.

Hamiline yazılı pay senetlerinin devri, şirket ve üçüncü kişiler hakkında, ancak zilyetliğin geçirilmesiyle hüküm ifade eder (6102 s. YTTK m. 489). Hamiline yazılı pay senetleri zilyetliğin geçirilmesi yani senedin teslimi ile devrolunmaktadır. Hamiline yazılı hisse senetleri MKK birdirimi yapılmadan devredilemez. Merkezi kayıt kuruluşuna hem hissedar hemde paylar ayrı ayrı işlenmelidir. 6102 sayılı YTTK’da hamiline yazılı pay senetlerinin mutlaka bastırılması gerektiği belirtilmektedir.

Yönetim kurulu, pay bedelinin tamamının ödenmesi tarihinden itibaren üç ay içinde pay senetlerini bastırıp pay sahiplerine dağıtmaktadır. Yönetim kurulunun hamiline yazılı pay senetlerinin bastırılmasına ilişkin kararı tescil ve ilan edilir. Ayrıca şirketin internet sitesine konulur.

2- Nama Yazılı Pay Senetlerinin Devri

Nama yazılı senetler, gerçek nama yazılı ve bağlı nama yazılı senetler olarak ikiye ayrılmakta ve devir işlemi her iki senet türünde değişmektedir. Gerçek nama yazılı senetlerin devri, kanunda ya da esas sözleşmede aksi öngörülmedikçe, herhangi bir sınırlandırmaya bağlı olmaksızın gerçekleşebilmektedir (6102 s.YTTK m. 490).

Kural olarak anonim şirketlerde nama yazılı senetler “serbest devir” ilkesi gereği herhangi bir sınırlamaya bağlı olmaksızın devredilebilmektedirler. Zira anonim şirketlerin temel özelliklerine uygun olanın da bu olduğu düşünülmektedir. Bu genel kural, şirket için bazı sakıncalar doğurabilir.

Özellikle kurucu ortakların kurmuş oldukları düzen sonucu, iyiye giden işler, büyüyen ve değer kazanan şirketin hisseleri, başka kişi ve grupların eline geçebilir. Ortaklar bunu daha en baştan önlemek isteyebilirler. Şirket esas sözleşmesine, hisselerin devredilmesini sınırlayan veya tamamen yasaklayan hükümler konulabilir. Bu hükümlere “bağlam hükümleri” denir ve bu tür hisse senetlerine de bağlı nama yazılı hisse senetleri denilir.

6762 sayılı MTTK’da bağlı nama yazılı senetlerin mülkiyeti onay ile yani pay defterine([8]) kayıt ile gerçekleşmektedir; pay defterine kayıt edilmediği sürece payların mülkiyeti ve paylara bağlı tüm haklar devredende kalmaktadır.

Pay defterine kayıt pay sahipliği için bir karine oluşturmakta ve bildirici bir nitelik taşımaktadır([9]). Buna karşılık 6102 sayılı Yeni TTK’nın 492. maddesinde, esas sözleşmede, nama yazılı payların ancak şirket onayıyla devredilebilmesinin öngörülebileceği belirtilmektedir.

Bu durumda bağlı nama yazılı pay senetlerinin devrinde, pay defterine kayıt edilmiş olsa bile, kaydın anonim ortaklık tarafından reddedilmesi durumunda devir gerçekleşmemektedir.

Nama yazılı pay senetlerinin pay defterine kaydından kaçınılması yani pay senedinin mülkiyetinin onaylanmaması durumunda pay sahipliği haklarının nasıl geçtiği konusunda doktrinde çeşitli teoriler ortaya atılmıştır. Bunlardan bölünme teorisine göre, devralan kişi pay defterine kayıt olunmasa bile, mülkiyet ona geçmiştir.

Yani devredilen senedin teslimi ile pay senedinin mülkiyeti devralana geçmektedir([10]). Birlik teorisine göre, pay defterine kaydın ortaklık tarafından reddedilmesi hâlinde, mülkiyet taraflar arasında geçmez; ortaklığın onayına kadar devir askıda hükümsüzdür.

Ortaklık tarafından devre onay verilmediği takdirde senet üzerindeki mülkiyet hakkı ile birlikte payın içerdiği hakların tümü devreden kimsede kalmaktadır. İki teori incelendiğinde kabul edilen 6102 sayılı YTTK ile nama yazılı pay senetlerinin devrinde bölünme teorisinden birlik teorisine geçiş yapıldığı görülmektedir.

Kurumsal Şirket Hattı :+90 (542) 645 60 29

paysenedi@gmail.com